El Congreso acaba de aprobar una de las principales reformas sociales del gobierno Petro. Se trata de una ley que transforma radicalmente el sistema pensional.

En su núcleo, la reforma busca que los fondos privados y el sistema público, administrado por Colpensiones, dejen de competir y ahora se complementen. También aumenta el número de personas que en su vejez pueden tener un ingreso que los saca de la extrema pobreza, un logro resaltado por el presidente Gustavo Petro.

Por delante está la evaluación de sus efectos sobre la sostenibilidad fiscal del país, el dinamismo del mercado de capitales y el funcionamiento real de la gobernanza del fondo de ahorro pensional en el Banco de la República.

Estos son los cinco puntos claves de la reforma que empezará a regir en julio del 2025:

1. El umbral de cotización obligatorio en Colpensiones

Según la reforma aprobada, el umbral quedó finalmente en 2,3 salarios mínimos. En el fondo, la reforma tenía una discusión por si la plata del sistema alcanzará en el futuro.

Actualmente, las personas que quieren pensionarse lo pueden hacer a través de dos vías. Una es a través del régimen privado, conocido como Régimen de Ahorro Individual con Solidaridad (Rais), en el que están las Administradoras Privadas de Fondos de Pensión (AFP). Y la otra vía es el régimen público, o Régimen de Prima Media (RPM), administrado por Colpensiones, una entidad pública.

Ambos regímenes tienen condiciones distintas para acceder a la pensión y también beneficios distintos. Colpensiones funciona con un sistema de reparto intergeneracional: lo que cotizan los trabajadores de hoy se usa para pagarles a los que ya están pensionados. En los fondos privados, por su lado, lo que ahorra cada persona se usará en el futuro para su propia pensión, más los rendimientos de las inversiones que haga el fondo con esa plata.

Un problema del sistema actual es que la mayoría de los afiliados (un 74%) hoy están en los fondos privados, pero gran parte de los pensionados (el 84%) están en Colpensiones. En el régimen público además están los viejos pensionados de los regímenes especiales del pasado, que gozan de pensiones muy altas. Todo esto obliga al Estado a subsidiar con 18 billones de pesos al sistema para que pueda pagar a sus pensionados, porque la plata de los trabajadores actuales no alcanza.

Por cada peso del presupuesto que va a Colombia Mayor, el programa de subsidio a adultos mayores pobres que no tienen pensión, se destinan 9,5 pesos para un pensionado en Colpensiones, explica este documento de la Facultad de Economía de la Universidad de Los Andes. Muchos son exmagistrados, que han perpetuado estos privilegios con fallos judiciales.

La reforma pensional del gobierno unifica esos dos regímenes para que, en lugar de que compitan, se complementen. Esto se hará a través de un sistema de pilares.

Para las personas que tienen un trabajo formal, cotizan y logran pensionarse, el pilar se conoce como el contributivo. En este, las personas deben cotizar hasta un tope de su salario en Colpensiones, y si ganan más, ese restante podría ir a los fondos privados. Ese tope es el famoso umbral. Al meter a todos los trabajadores en el pilar de Colpensiones hasta cierto umbral, le agrega millones de trabajadores a las pensiones que se pagan ahora mismo, y le quita al Estado la obligación de subsidiar las pensiones actuales. Pero a futuro hay complicaciones.

Inicialmente, el gobierno quería que el umbral fuera de cuatro salarios mínimos; es decir, que aquellos que ganaran hasta cuatro salarios mínimos cotizaran obligatoriamente en el régimen público. Y si ganan más, lo que sobre de los cuatro salarios mínimos podrían llevarlo a los fondos privados.

En la práctica, con un umbral tan alto, casi nadie cotizaría en los fondos privados. El 83% de los trabajadores actuales gana menos de dos salarios mínimos. Eso llevaría a que esos fondos, que hoy han generado alrededor de 405 billones de pesos de ahorro privado, se marchiten con el tiempo.

El argumento del gobierno para mantenerlo alto era que así se lograba “la suficiencia pensional”, que más personas tengan una pensión adecuada, y aumentaba el fondo de ahorro al que llegarían las cotizaciones para que alcance durante más tiempo.

Sin embargo, los fondos, tanques de pensamiento como Anif y Fedesarrollo, el Comité que revisa la Regla Fiscal (Carf), profesores de Economía de Los Andes, entre otros, opinaban que el umbral debía ser menor. Entre uno o 1,5 salarios mínimos. La ponencia alternativa que no prosperó de la senadora de La U, Norma Hurtado, también incluía el umbral de 1,5 salarios.

La razón era que aunque un umbral alto puede aumentar la vida del fondo porque le entra más plata, a futuro el Estado tendría que pagar más para las pensiones. Lo que hoy entraría masivamente, luego se convertirá en una obligación mayor que necesitaría de muchos jóvenes para sostenerse. Y, dado que se prevé que en el futuro haya menos jóvenes y más viejos, eso pone más presión a las finanzas.

Por eso, “entre menor sea el umbral, aumenta el ahorro nacional en el largo plazo y se limita el subsidio del régimen público a ese mismo nivel”, dice un pronunciamiento del Carf.

Óscar Becerra, economista experto en pensiones, dice que dada la forma en que se calculan las pensiones en Colpensiones, “para la gran mayoría de las personas las contribuciones que hacen al sistema son sustancialmente menores que las pensiones que reciben”. Eso implica que el gobierno tiene que entrar a cubrir la diferencia. Aunque al poner el límite de 2,3 salarios se acota el monto de los subsidios para las pensiones altas, ahora casi todos los pensionados estarán a cargo de Colpensiones, lo que resultará en mayores gastos para pagar esos subsidios en el futuro.

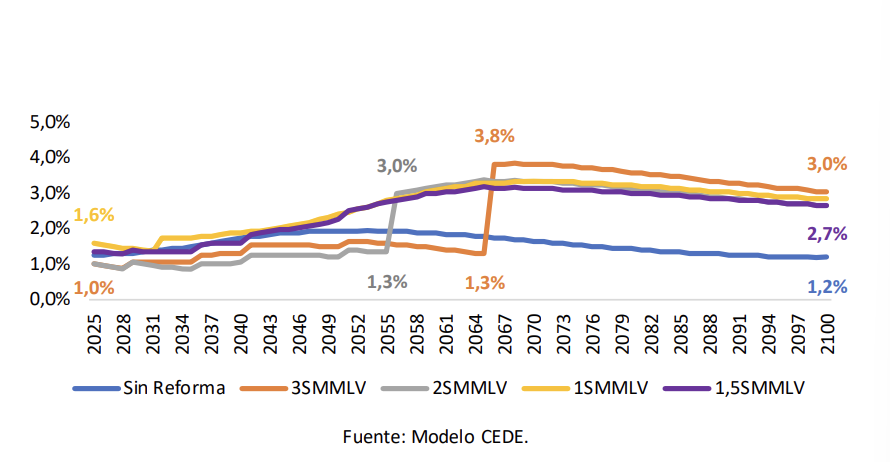

El ministro de Hacienda, Ricardo Bonilla, dijo en el Congreso de Asofondos que la reforma, con el umbral de 3 salarios, era fiscalmente sostenible hasta 2070. Desde ese año se generarían presiones para que el Estado gaste más en pensiones. Esto lo cuestionó Santiago Montenegro, presidente del gremio de las AFP: “el gobierno reconoce que el fondo de ahorro se acaba, y al hacerlo reconoce que la propuesta es insostenible. Un fondo de ahorro no se debe acabar nunca”.

Aunque no existe un estimado de cómo será con el nuevo umbral de 2,3 aprobado por el Congreso, el Carf hizo una estimación (con lo aprobado hasta primer debate) de las transferencias del presupuesto que tendría que hacer el gobierno a Colpensiones. Con un umbral de 3 salarios mínimos, el Fondo de Ahorro duraría más, pero alrededor de 2065 se acabaría y el Estado tendría que sacar más plata del presupuesto para financiar las pensiones. Eso implicaría que, de forma abrupta, cuando los jóvenes que cotizan hoy se vayan a pensionar, el gobierno tendrá que buscar la forma de financiar sus pensiones.

Frente a eso, una propuesta que hicieron economistas de Los Andes es que el Fondo de ahorro se dividiera en “‘cuentas generacionales’ en las que los recursos que contribuyó cada generación al Fondo solo se usen para el pago de pensiones de esa generación”. Eso quedó incluido en la reforma finalmente en el artículo 24.

La ministra de Trabajo, Gloria Inés Ramírez, ha reiterado que la reforma es sostenible, pero reconoce que dentro de 15 años se debe hacer otra reforma por los ajustes de la población.

Oliver Pardo, director del Observatorio Fiscal de la Javeriana, opina que si bien reducir el umbral es una buena medida para reducir los subsidios y los costos para el contribuyente, hay otras que también funcionarían como aumentar la edad de pensión. Esta medida, que ha resultado ser poco popular en países como Francia, no se toca en la reforma, a pesar de ser una recomendación de varios expertos debido al envejecimiento de la población. “Primero renuncio antes de subir la edad pensional”, trinó hace un año Petro.

2. El fondo del pilar contributivo en manos del BanRep

Una de las preocupaciones en torno a la reforma era quién y qué uso se le iba a dar a la plata de las pensiones, ahora que la mayoría pasan al régimen público y se marchitan los fondos privados.

El Congreso aprobó que, en su mayoría, expertos del Banco de la República sean los que administraran el fondo de ahorro del pilar contributivo. La propuesta fue hecha por los partidos y fue acogida por la ministra de Trabajo, Gloria Inés Ramírez, quien dijo en CM& que de esa forma “se genera más confianza y tranquilidad […] lo que nos interesa es blindar ese ahorro”.

Esa decisión ha sido aplaudida por expertos. “El Banco de la República puede tener una orientación de más largo plazo y no tiene esas tentaciones que tendría el gobierno para utilizar el dinero con otros fines”, dice Pardo, director del Observatorio Fiscal de la Javeriana. En todo caso, para Pardo es necesario que el BanRep divida bien la administración del fondo con las otras funciones para no entrar en conflicto de intereses.

Además de contemplar eso, el texto aprobado también dice que la plata del Fondo se usará solamente para pagar las pensiones de los cotizantes. La reforma también afirma, como verificó La Silla, que las pensiones no pertenecen a la Nación ni a las entidades que los administran y no se podrán destinar ni utilizar para fines distintos a los del sistema pensional. Esto desmiente lo que han dicho algunos sectores sobre una “expropiación” de las pensiones.

Sumado a ese blindaje, el fondo de ahorro administrado por el BanRep permitirá aliviar preocupaciones sobre el mercado de bonos de deuda pública.

Los fondos privados de pensiones —a los que la reforma les va a quitar gran parte del flujo de plata que hoy reciben— son los primeros tenedores de esos bonos de deuda pública con los que se financia una parte significativa del Estado en Colombia.

El fondo de ahorro del pilar contributivo puede entrar a suplir una parte del hueco en esas inversiones. Además, dado que lo maneja el BanRep, se disipa más la duda de que fuera el gobierno el que preste plata de las pensiones para financiarse a sí mismo. “Si el ejecutivo tiene mucha incidencia sobre la política de inversiones de ese fondo de ahorro público, la demanda no disminuiría sino que aumentaría. Por eso es positivo que lo administre el BanRep”, dice Pardo.

En lo aprobado por el Congreso, además, se resalta que las inversiones deben ser diversificadas; es decir, no se deberán poner todos los huevos en la misma canasta. Y que las inversiones deben buscar únicamente “generar la mejor mesada pensional que sea estable y razonablemente previsible”.

La preocupación de Asofondos, en todo caso, continúa. El gremio ha insistido en que la reforma impacta el mercado de capitales del país e insiste en que se debe garantizar la libre elección de las personas e implementar un sistema de ahorro individual, y no de reparto (entre los jóvenes a los pensionados).

“El status quo es muy cómodo para las AFP. Cobran una comisión para los afiliados, los afiliados luego se trasladan para Colpensiones. Y los fondos se quedan con la comisión. A ellos el status quo les conviene bastante, claramente salen perjudicados con la reforma”, dice Pardo.

3. El régimen de transición que determina a quiénes aplica la nueva reforma

Según lo aprobado por el Congreso, la reforma regirá para las mujeres que tengan menos de 750 semanas cotizadas y a los hombres que tengan menos de 900 semanas. A los que tengan esas semanas cotizadas o más, les seguirá aplicando el sistema como funciona hoy en día.

Kevin Hartmann, experto en el sistema pensional, dijo en A Fondo que no solo se debería aplicar la reforma teniendo en cuenta el tiempo de trabajo, sino también la edad de las personas. “Eso me parece problemático porque la lógica de las transiciones es proteger sobre todo a las personas que están cerca de las edades de pensión, no a las personas que tuvieron la suerte de tener un trabajo formal, estable, durante mucho tiempo”.

La reforma plantea que quienes cotizaron en Colpensiones por encima del umbral y les aplica el nuevo régimen, puedan recibir un bono pensional. Según explicó Hartmann, no es claro el monto de ese bono y si tendrá en cuenta intereses.

En la reforma quedó aprobado en el artículo 93 que este nuevo sistema entraría en vigencia el 1 de julio de 2025. Es decir, en poco más de un año, Colpensiones pasaría a tener casi cuatro veces más afiliados de los que atiende hoy.

4. El sistema de subsidios para los que no lograron pensionarse

La reforma aprobada amplía los beneficios para las personas vulnerables que no logran obtener una pensión. Se trata del pilar solidario, que mejorará el actual programa de Colombia Mayor, al pasar de pagar 80 mil pesos a 223 mil pesos al mes, y aumenta los beneficiaros de 1,7 millones a 2,5 millones.

En el primer año de la reforma, el gobierno calcula que se duplicaría la cobertura de adultos mayores que acceden a un ingreso durante su vejez (del 24% al 53%), y al 2052 se alcanzaría una cobertura de 87%. Como el Estado reduce lo que subsidia a los pensionados de Colpensiones, puede destinar más plata en subsidios más altos y con mayor cobertura para adultos mayores sin ingreso.

El otro avance es el pilar semicontributivo, dirigido a las personas que no logran cumplir las semanas para pensionarse, pero sí aportaron. Actualmente, esas personas reciben una devolución del dinero que alcanzaron a ahorrar más intereses para los fondos, y el ajuste por inflación para quiénes están en Colpensiones.

La reforma reemplaza eso por un ingreso estable por el resto de su vida (la renta vitalicia) basado en las contribuciones que hizo. Esto aplicará para aquellos que cotizaron entre 300 y 1.000 semanas. Quiénes también están en condición de pobreza podrían recibir el beneficio del pilar solidario. Y para aquellos que no aplican, su ingreso de por vida contemplaría una adición de 3% de rentabilidad y un subsidio del 30% para las mujeres y del 20% para los hombres.

Aquellos que coticen menos de 300 semanas recibirán la devolución de la plata basada en una fórmula (indemnización sustitutiva) por las cotizaciones que hicieron en Colpensiones, más su saldo en los fondos.

5. El esfuerzo por reducir la brecha de género en el acceso a pensión

Otra de las inequidades del sistema pensional es que las mujeres se pensionan menos y reciben un menor ingreso durante su vejez que los hombres. Apenas un 13,2% de las mujeres en edad para retirarse acceden a una pensión, frente al 25% de los hombres.

Hoy los hombres se pensionan a los 62 años y las mujeres a los 57. Como explicó en Razón Pública la economista Andrea López, dado que las mujeres viven más que los hombres, eso implica que las mujeres tienen que financiar un período de vejez más largo, con menos recursos y en menos tiempo que los hombres.

Encima de eso, por sus roles de género asociados al cuidado no remunerado, las mujeres interrumpen más sus carreras, lo que hace difícil que completen las semanas de cotización que necesitan.

Eso lo entendió la Corte Constitucional al declarar inconstitucional el requisito de 1.300 semanas de cotización para las mujeres. Ese requisito debe bajar gradualmente hasta las 1.000 semanas.

La reforma pensional aborda parte de ese problema. Mientras que lo exigido para los hombres en el pilar contributivo será completar 1.300 semanas cotizadas, para las mujeres se reducirán en 25 semanas desde 2025 hasta llegar a las 1.000 semanas en 2036. En el pilar solidario las mujeres podrán recibir el subsidio si tienen 60 años, mientras que los hombres 65 años.

Además, la reforma plantea que las mujeres que no alcancen a completar las semanas requeridas para pensionarse podrán descontar 50 semanas por cada hijo que tengan, hasta llegar a un mínimo de 850 semanas por un máximo de tres hijos.

Según el gobierno, la reforma “amplía un 22% la probabilidad de que una mujer en Colombia logre la pensión”.

El economista Óscar Becerra, coautor de una investigación sobre el impacto de la reforma en la vejez de las mujeres, explica que las medidas “van a hacer que un porcentaje significativo de mujeres accedan a una pensión y se revertirá la brecha de acceso”. Sin embargo, Becerra explica que dado que las mujeres ganan menos e interrumpen más sus carreras, “las brechas de monto se van a aumentar y los subsidios estatales para cubrir estas pensiones van a incrementar el costo fiscal”.

Becerra pone el ejemplo de que en el futuro una mujer con 57 años y tres hijos podría pensionarse con 850 semanas (16 años), pero se espera que reciba una pensión durante cerca de 30 años (hasta los 87 años).

Otro punto que quedó incluido en la reforma fue que las mujeres que tengan ingresos menores a un salario mínimo, sin un trabajo y afiliadas a salud, podrán cotizar por un salario mínimo al pilar contributivo.